一、行情概述

8月为美国大豆重要的结荚鼓粒期,往年中西部地区经常出现天气干旱炒作支撑CBOT大豆期价上涨,但今年产区天气较好,大豆结荚率较高丰产预期强劲令大豆价格承压;不过下半月后进口南美产区大豆升贴水及海运费高于美国大豆,吸引不少买家采购美国大豆,大豆销售需求旺盛支撑美盘大豆期价出现止跌反弹行情。相关数据统计显示8月CBOT大豆主力11月合约开盘1023美分/蒲式耳,最高达1042美分/蒲式耳,最低955美分/蒲式耳,收盘999美分/蒲式耳,重心再次下移,下跌24.5美分/蒲式耳,跌幅为2.39%。

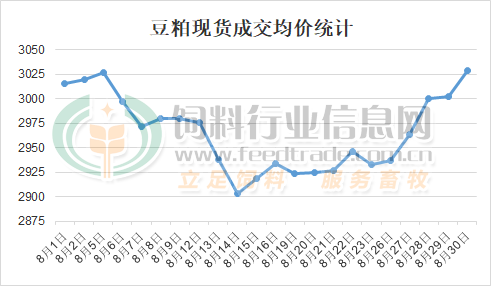

图1:油厂豆粕现货成交均价统计(单位:元/吨)

受美盘大豆价格走势影响,进口大豆成本出现先抑后扬的走势,豆粕价格亦走出类似的趋势,不过国内豆粕供应充裕,其价格反弹较为有限。据饲料行业网豆粕分析师统计,2024年8月主要油厂43%蛋白豆粕成交均价2966元/吨,较7月均价下跌157元/吨,跌幅为5.04%。其中8月14日最低跌至2903元/吨,较8月5日的高价3027元/吨下跌124元/吨,不过在月底再次反弹至月初的高点。具体分析如下:

二、市场分析

1、大豆出口强劲削弱预期丰产压力

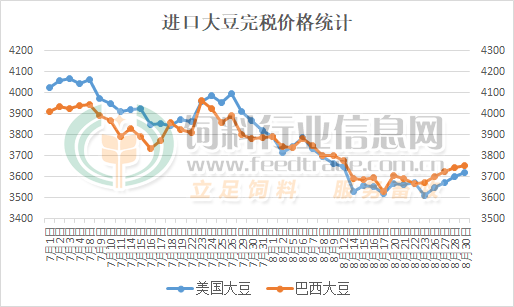

因整个8月中西部产区天气较好,美国大豆生长优良率维持在67%以上的较高水平,加之美国农业杂志巡查报告显示大豆的结荚率明显处于近年较好水平,并随着时间的推移,天气炒作窗口逐渐缩窄,丰产预期逐渐兑现,美盘大豆期价承压下滑。但随着美国大豆性价比提升,中国等大豆买家购买美国大豆的意愿较强,支撑美盘大豆价格出现止跌反弹行情,截止月底,大豆主力合约价格最高已经达到1000美分/蒲式耳的关键位。受此影响,进口大豆价格也出现了止跌反弹的行情。其中进口美国大豆从低点3510元/吨涨至3620元/吨,而进口巴西大豆3630元/吨涨至3750元/吨,预计在美国大豆出口销售强劲,且南美大豆产区干旱天气不利于播种开展的的背景下,美国大豆丰产压力逐渐被削弱,并支撑CBOT大豆期价重心继续上移。

图2:进口大豆价格走势统计(单位:元/吨)

2、豆粕库存维持在历史高位

因国内进口大豆到港数量较大,且油厂在豆粕胀库压力的情况下压榨量有所下降,但震荡调整的行情令终端需求拿货谨慎,即使油厂在催提到期合同且减少产量的情况下,主要油厂豆粕库存仍维持在历史高位。不过随着8月下旬后成本端支撑增强后豆粕价格出现上行的趋势,饲料养殖企业观望意愿有所松动,豆粕出库出现好转的迹象,但现阶段豆粕库存仍处于历史较高的水平,施压豆粕市场后限制其反弹幅度。

3、饲料养殖企业拿货增量有限

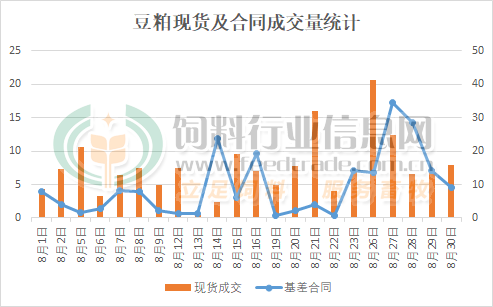

图3:油厂豆粕成交数量统计(单位:万吨)

虽说立秋后国内大部分地区气温有所下降,生猪及家禽采食量逐渐恢复至正常水平,特别是后续“金九银十”等积极性旺季开启将增加市场对豆粕的需求量,特别是价格上涨后油厂豆粕成交数量明显增量,对豆粕价格提供支撑。不过生猪价格滞涨回调及肉鸡价格转为亏损后,市场的备货积极性受到影响,加之工厂催促提走到期合同等情况较为普遍,部分工厂的豆粕转移至终端的饲料厂及养殖场,豆粕继续成交增加数量有限。

三、后市展望

目前国内大豆及豆粕库存均处于较高的水平,但中秋及国庆等双节的到来或将会有部分油厂停机放假,而饲料养殖企业提前备货将缓解油厂豆粕库存偏高的压力;特别是近期国内买家大量采购美国大豆后缓解了大豆丰产带来的压力,叠加南美大豆播种即将开展,干旱天气不利于田间作业的开展,继续支撑美盘大豆上行,并在成本端对豆粕市场提供支撑,令豆粕价格出现反弹的行情,不过国内供应充裕将继续限制其反弹幅度。